Золото — геополитическая тема, имеющая большое личное значение

Золото решает, кому держать бразды правления. Лидер по сохранению ценности, неподвластно коррупции и разоблачает нечестность Запада с его непрозрачной и манипулируемой финансовой системой. Неудивительно, что западные центробанки и частные банкиры избегают золота, как дьявол избегает святой воды. Анализ.

Питер Хензелер

Введение

В своей последней статье («Эскалация в направлении к третьей мировой войне — анализ») я рассказал о геополитических рисках, которые нависли над миром. Не только большинство населения, но и политики, которые своими провокациями открывают двери в ад, не осознают, что ситуация такова, какова она есть — чрезвычайно опасная.

Помимо геополитических опасностей, описанных выше, существуют и экономические пропасти, которые прикрываются фальшивыми цифрами и прогнозами и удерживают инвесторов на рынках, которые, если трезво поразмыслить, не сулят ничего хорошего. Эксперты», удерживающие инвесторов на финансовых рынках пустыми обещаниями, работают на индустрию, которая зарабатывает деньги только в том случае, если билеты в театр спекуляций проданы до последнего места. Центробанки Запада считаются богоподобными провидцами, которые знают все наперед. Однако эта репутация не выдерживает никакой, даже поверхностной проверки. Любой, кто сопоставит с реальностью то, что говорили представители центральных банков несколько кварталов назад, знает, что центральные банки не просто регулярно ошибаются в своих прогнозах, они ошибаются практически всегда, и что благодаря их политике наши с трудом заработанные деньги, которые мы держим в валюте, подвергаются чудовищной девальвации. Они служат не народу, а финансовому лобби, которое ставит интересы населения на последнее место.

Даже Швейцарский национальный банк, известный как хранитель швейцарского франка, разрушает нашу валюту и является лишь тенью себя прежнего. Гигантские прибыли последнего квартала, которые следуют за тревожными убытками, являются лучшим доказательством того, что ШНБ выродился в хедж-фонд и не выполняет свою настоящую задачу — обеспечение стабильности: Более подробно об этой трагедии читайте в нашей статье «Швейцарский национальный банк — некролог его бывшей славе» от ноября 2022 года, где мы раскрыли историю SNB и показали, как бывшая богиня стабильности швейцарского франка потеряла свой путь.

В этом очерке мы попытаемся показать, что в сегодняшнем неспокойном мире золото может вновь стать тем, чем оно было на протяжении тысячелетий, — настоящим королем по сохранению стоимости.

Анализ начнется с, пожалуй, самого сильного преимущества золота — оно не подвержено риску контрагента, если хранится в своей основной форме — физически. После этого мы проанализируем аргументы, говорящие против золота и то, почему финансовая индустрия ненавидит золото, как дьявол святую воду.

Золото — это деньги, а все остальное — кредиты

На слушаниях в Конгрессе США в 1912 году Джон Пирпонт Морган — вероятно, самый влиятельный банкир своего времени — сделал следующее заявление о золоте:

«Золото — это деньги, все остальное — кредиты».

John Pierpont Morgan — 1912

В этом утверждении обобщены все аргументы, которые приводятся в пользу золота. На первый взгляд, это предложение кажется сложным для понимания. Однако если вы понимаете термин «риск контрагента», то осознаете, что J.P. Morgan сделал заявление, которое должно лежать в основе каждого инвестиционного решения, если вы не хотите рано или поздно столкнуться с реалиями, которых вы бы избежали, если бы знали их.

Риск контрагента

Введение

Для того чтобы понять, в чем заключается главное преимущество золота перед почти всеми другими активами, необходимо разобраться в концепции и системе «риска контрагента». Это гораздо проще, чем вы думаете. Цепочка контрагентских рисков тянется от ремесленника до центральных банков.

Финансовые потери и крахи очень часто имеют одну и ту же причину: в сделке сторона, которая терпит убытки, неправильно оценила своего контрагента и, следовательно, неправильно оценила риск контрагента.

Ремесленник

Маляр выполнил работу в квартире заказчика, а деньги за работу не получил. Он неправильно оценил готовность заказчика платить.

Кредитные риски банков

В марте 2021 года Credit Suisse потерял пять миллиардов из-за того, что выдал огромный кредит американскому фонду «Архегос», который потерял эти деньги в результате финансовых спекуляций и не смог их вернуть. Банк неправильно оценил риск, и деньги ушли в трубу. Этот провал стал первым шагом на пути к краху Credit Suisse.

Клиент банка

Контрагентом вкладчика является банк. Большинство клиентов банка считают деньги на своем счету «своими» деньгами. Однако это неверно: деньги принадлежат банку, поскольку право собственности на них переходит к банку в тот момент, когда клиент вносит деньги в банк, и все, что остается клиенту, — это договорное требование, обязывающее банк вернуть деньги клиенту.

Банк также не обязан гарантировать сохранность всей суммы, а только ее части; это регулируется законом. С остальными деньгами банк может играть: выдавать кредиты, инвестировать, не сообщая клиенту, что он делает с деньгами — он может это делать, потому что деньги больше не принадлежат клиенту. Взамен клиент получает процентную ставку, которая часто даже не компенсирует инфляцию. Жалкая сделка для клиента, который ничего не получает и рискует всем.

Проще говоря, все работает хорошо до тех пор, пока примерно 10 % клиентов не заявят о своих претензиях одновременно и не потребуют вернуть деньги. Если это происходит, это называется «банковской паникой», и банк разоряется.

В этом случае клиенты неправильно оценили риск, и деньги или права на них пропали. Осознавая этот риск, многие страны устанавливают правило, согласно которому определенная сумма гарантируется государством. В Швейцарии эта сумма составляет 100 000 швейцарских франков на одного клиента.

Наличные

Если вы храните свои активы в наличных, то есть в банкнотах, вы не подвергаетесь описанному выше риску банкротства вашего банка, но у вас остается риск контрагента — центрального банка. Если вы держите швейцарские франки, ответственность несет Швейцарский национальный банк (SNB); если вы держите доллары США, вы находитесь во власти Федерального резервного банка США (FED).

Центральный банк не может обанкротиться, потому что он может печатать валюту, которую выпускает, бесконечно, и поэтому теоретически невозможно потерять все, будучи владельцем банкнот. Я использую слово «теоретически», потому что на практике это возможно и происходило много раз.

Самый известный исторический пример — немецкая рейхсмарка, которая полностью потеряла свою ценность в 1923 году во время так называемой Веймарской гиперинфляции. 1 ноября 1923 года банкнота в 5 триллионов рейхсмарок, то есть 5 000 миллиардов (5 000 000 000 000.-), имела такую же покупательную способность, как и банкнота в 50 марок в 1914 году. Как такое могло произойти?

«Даже Швейцарский национальный банк (ШНБ) — не лучший пример по части сохранения стоимости швейцарского франка».

С началом Первой мировой войны Германия приостановила действие золотого стандарта, то есть до этого момента бумажные деньги, выпущенные Рейхсбанком, были обеспечены его золотым запасом. Было решено отвязать рейхсмарку от золота, чтобы иметь возможность печатать деньги для военных расходов. Это стало началом конца, денег печаталось все больше и больше, что привело к краху рейхсмарки через пять лет после окончания Первой мировой войны.

Швейцарский национальный банк (ШНБ) также не является хорошим примером по части сохранения стоимости швейцарского франка, хотя он делает это лучше, чем любой другой центральный банк в мире. Пожалуйста, ознакомьтесь с моей статьей о ШНБ.

Доказать, что ШНБ не заслуживает статуса героя в деле поддержания стоимости, совсем несложно. ШНБ делает это лучше, чем другие центральные банки, и его можно назвать одноглазым среди слепых.

Наличные по сравнению с золотом

Рассмотрим типичный швейцарский пример: В 1949 году девочка получает от одного своего дедушки на Рождество 20-франковый золотой венец, а от другого — 20-франковую банкноту на сбережения. Обе банкноты имеют номинал 20 швейцарских франков.

В восторге от подарков, ребенок кладет банкноту и вренель в свою копилку.

Если сегодня та девочка, ставшая старушкой, разобьет свою копилку, банкнота в 20 швейцарских франков все еще будет иметь ценность 20 франков, если конечно банкноту вообще можно будет обменять; золотой же вренель имеет ценность более 400 франков. С точки зрения золота, стоимость вренеля не выросла, но франк потерял более 95 % своей стоимости. Вот вам и стабильный швейцарский франк.

Таким образом, риск контрагента при хранении наличных денег заключается в том, что центральный банк не защищает стоимость денег, а уничтожает ее.

Риск в отношениях между центральными банками

Последним звеном в этой цепи рисков являются сами центральные банки. Российский центральный банк осознал этот риск в 2022 году.

Западные страны, прежде всего США, ЕС и Швейцария, заблокировали валютные резервы российского центрального банка на общую сумму около 300 миллиардов долларов США. Поскольку Россия не имеет чистого долга и значительную часть своих резервов вкладывает в золото, эта санкция не привела к желаемому Западом эффекту, а именно к краху российской экономики. Косвенный эффект этой блокады, который будет иметь исторические последствия, рассматривается ниже.

Промежуточный результат

Поэтому самое большое преимущество хранения физического золота заключается в том, что оно не подвержено рискам контрагентов, описанным выше. Единственный риск, которому подвергается человек, хранящий золото в физическом виде, — это кража. Скрудж Макдак может рассказать вам кое-что об этом.

Цитата Дж. П. Моргана «Золото — это деньги, все остальное — кредит» — очень мудрая фраза, нужно только понять ее.

Бумажные деньги — а сегодня более распространены электронные деньги — чреваты рисками, о которых большинство людей не подозревает. Если ваш дедушка спросит вас, что бы вы предпочли — наличные или золото, — на этот вопрос теперь очень легко ответить.

Необоснованные аргументы против золота

Большинство банкиров, инвесторов, центральных банков и правительств приводят различные аргументы, говорящие против золота. Однако при ближайшем рассмотрении эти аргументы оказываются необоснованными, а большинство из них просто ошибочными.

Золото не приносит дохода

Это аргумент не против золота, а в его пользу. Золото — это деньги, а деньги — пока они хранятся в наличной форме — не приносят процентов. Процент на деньги начисляется только тогда, когда они инвестируются, то есть приносятся в банк. Но тогда вступает в силу описанный выше риск контрагента.

Золото — плохая инвестиция

Это любимый аргумент банкиров, но он не только бессмысленный, но и неверный.

Бессмысленный, потому что физическое золото — это не инвестиции, а деньги. И неверный, потому что цифры говорят сами за себя.

Для сравнения давайте сравним крупнейший в мире индекс акций, американский S&P 500, который отслеживает 500 крупнейших американских компаний, котирующихся на бирже, с золотом. Мы посмотрим на показатели за два периода: Первый период должен быть длинным: с 1 января 2000 года по сегодняшний день, 17 мая 2024 года. Второй период должен быть коротким: текущий 2024 год.

Показатели S&P 500 (ссылка), если все дивиденды по акциям реинвестируются

Период 1.1.2000 – 17.5.2024: 453%

Период 1.1.2024 – 17.5.2024: 5.53%

Расходы и комиссии банка должны быть вычтены из этого показателя.

Показатели золота (ссылка) (без дивидендов)

Период 1.1.2000 – 17.5.2024: 843%.

Период 1.1.2024 – 17.5.2024: 16%.

Это опровергает самый популярный аргумент, говорящий против золота, потому что банкиры всегда используют аргументы, которые были актуальны в мире, которого больше не существует. Если я хочу сохранить деньги, меня не интересует, что было 70 лет назад. Поэтому, с моей точки зрения, оглянуться на двадцать лет назад — это очень полезно.

«Бабушка, хранящая свои сбережения в золоте, с большим отрывом выигрывает против банкира».

Интересы банкиров противоречат интересам клиентов

У банкиров есть все основания лгать и советовать вам не покупать золото; в этом нет ничего удивительного, а причины столь же очевидны, сколь и банальны. Когда вы покупаете физическое золото, банкир ничего не зарабатывает. В процессе покупки банкир получает минимальный доход, а когда вы храните золото в сейфе или под матрасом, доход банкира полностью иссякает.

Интерес банка заключается в том, чтобы делать деньги — интерес клиента в лучшем случае вторичен. Если бы банки заботились о своих клиентах, они бы конкурировали друг с другом по показателям портфелей клиентов и тем самым рекламировали бы свои собственные показатели. Вы когда-нибудь видели банк, который рекламирует эффективность своих клиентских портфелей?

Западные центральные банки

Западные центральные банки ненавидят золото. И делают они это с 1971 года, когда президент Никсон отменил золотой стандарт. Я уже неоднократно писал об этом в статьях о кончине нефтедоллара, безудержном подъеме Востока и Швейцарском национальном банке.

Золото не любят, потому что его стоимость — самый простой способ продемонстрировать гибель наших бумажных валют. С 1971 года доллар США потерял по отношению к золоту 98 %, а швейцарский франк — всего 90 %.

Промежуточные итоги

Таким образом, хранение золота вместо, например, инвестирования в акции имеет значительные преимущества: Золото сохраняет свою ценность и не подвержено контрагентскому или рыночному риску, поскольку его ценность не колеблется. Но вокруг золота все движется вверх и вниз, и каждый стремится купить подешевле и продать подороже, причем с переменным успехом.

Таким образом, бабушка, хранящая свои сбережения в золоте, выигрывает против банкира не только в последние 24 года, но и в текущем году.

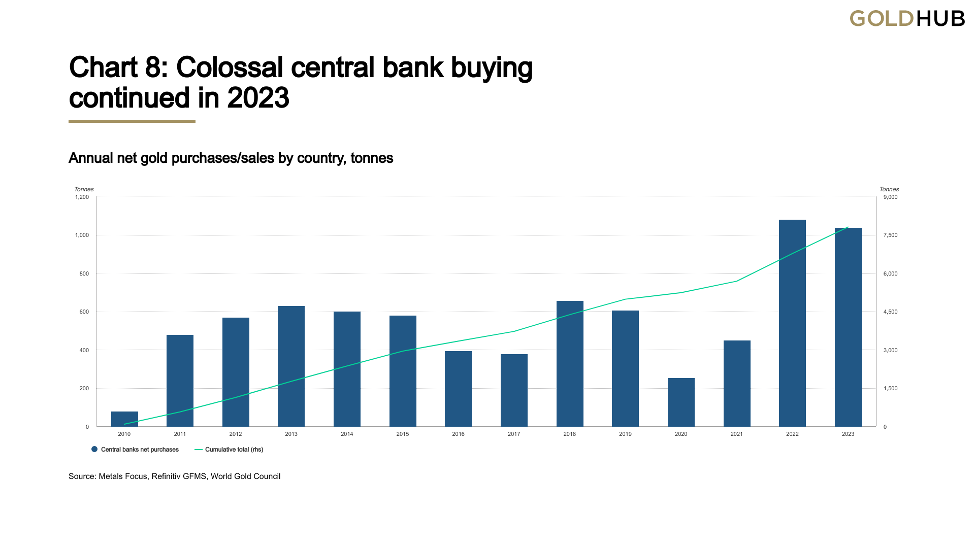

Центральные банки покупают много золота

Факты

Взгляд в будущее начинается с настоящего. В последние годы центральные банки активно продолжают гигантские закупки как в 2022 году.

Для этого существует множество причин. Некоторые из них мы рассмотрим.

Центральные банки защищают себя от девальвации валют

Огромные закупки золота центральными банками, с одной стороны, являются следствием безответственного поведения крупнейших центральных банков. С 2008 года ФРС, ЕЦБ и японский центральный банк печатают столько денег, что дух захватывает; это привело к серьезной девальвации этих валют. Покупая золото, центральные банки защищают себя от этой опасности; подробнее см. мои комментарии в статьях о БРИКС, нефтедолларе и Швейцарском национальном банке.

Центральные банки стран БРИКС отказываются от доллара США

В прошлом мировые центральные банки покупали государственные облигации США, поскольку держали свои резервы в долларах США, так как все товары рассчитывались в этой валюте, а значит, экономика нуждалась в долларах США. Однако уже некоторое время многие страны, входящие в организацию БРИКС, стремятся уйти от доллара США, вести свои дела в собственных валютах и, следовательно, все чаще держать золото.

В нашей развернутой статье «К обязательному прочтению: БРИКС — проект века» мы подробно рассмотрели общее развитие БРИКС и негативное влияние на внутреннюю стоимость. График, опубликованный Bloomberg, говорит о многом: использование доллара США в качестве резервной валюты сокращается с 2022 года. На графике пока нет данных за 2023 год, но я предполагаю, что тенденция сохранится.

Центральные банки стран БРИКС опасаются экспроприации

Центральные банки также подвержены вышеупомянутому риску контрагента. Одним росчерком пера — по решению нескольких политиков — были заморожены валютные резервы России в связи с ее военной интервенцией на Украине, а 23 апреля 2024 года Конгресс США принял так называемый закон о РЕПО, который позволяет президенту конфисковать российские государственные активы, находящиеся под юрисдикцией США, для поддержки Украины.

«Китайцы, владеющие резервами на сумму более 3 246 миллиардов долларов, были шокированы».

Замораживание, а теперь и конфискация не составили труда, потому что, например, долларовые резервы российского Центробанка хранятся не в России, а в Федеральной резервной системе в Вашингтоне. Это равносильно тому, как если бы клиент банка имел долларовый счет в своем банке в Швейцарии: Деньги находятся в Америке, а швейцарский банк имеет лишь право на доллары США. Таким образом, центральный банк, который держит иностранную валюту, так же подвержен риску со стороны других центральных банков, как и клиент банка, описанный выше. Политики воспользовались этим фактом и лишили российский центральный банк его средств.

Китайцы, которые держат в резервах более 3,246 миллиарда долларов США, шокированы действиями Запада в отношении России. Вероятно, они задаются вопросом, не произойдет ли то же самое с ними. Если вы следите за западными СМИ, то увидите, что негативная пропаганда все чаще направлена против китайцев, после того как в течение многих лет она была сосредоточена на русских. Теперь западным политикам — при квалифицированной помощи их СМИ — нужно лишь поднять уровень негодования против Китая еще на несколько ступенек, и тогда можно будет заморозить и валютные резервы китайцев.

Китайцы уже несколько десятилетий покупают золото, чтобы уйти от доллара США и его девальвации. С этого года их дополнительно мотивирует замораживание российских валютных резервов. Вероятно, в 2023 году они также закупили больше всего золота.

Болтовня центральных банков

Акции переоценены, недвижимость переоценена, облигации переоценены, инфляция бушует в невиданных ранее масштабах, а болтовня центральных банков просто невероятна: когда инфляция началась — задолго до войны на Украине — Джером Пауэлл, председатель ФРС США, и Кристин Лагард, президент ЕЦБ, утверждали, что инфляция носит временный характер. Это было неправдой. Кстати, это не единичный случай: центробанки Запада традиционно являются одними из самых плохих прогнозистов, когда речь идет о деньгах и экономике. Тот факт, что люди до сих пор им верят, не поддается моему пониманию.

Почему цена золота не растет быстрее?

Золото показало отличные результаты в 2024 году В швейцарских франках золото выросло на 25 %, в то время как швейцарский базовый индекс SMI вырос всего на 8 %.

«Это равносильно тому, как если бы цена на хлеб определялась ценой бумажной обертки, в которую он упакован».

Однако, согласно закону спроса и предложения, цена на золото в последние годы должна была расти гораздо сильнее — что же не так?

Проблема в том, что цена на золото определяется не на физическом рынке, а на LBMA в Лондоне и Comex в Нью-Йорке. На этих рынках торгуется не физическое, а так называемое бумажное золото; это биржи, торгующие деривативами, обеспеченными лишь долей процента физического золота.

Ценообразование, практикуемое на Западе, можно сравнить с ситуацией, как если бы цена хлеба определялась ценой бумажной обертки, в которую он завернут. Это не ошибка системы, а умысел.

Центральные банки пытаются удерживать цену на золото на низком уровне с 1971 года — я уже говорил об этом. Существуют даже расшифровки телефонных разговоров между президентом Никсоном и его госсекретарем Киссинджером осенью 1971 года, которые доказывают это.

Хотя цена золота в долларах США выросла с 35 долларов в 1971 году до более чем 2 300 долларов сегодня, на протяжении 50 лет предпринимались попытки снизить цену золота путем манипулирования рынком.

От теории заговора к реальности

До недавнего времени обвинения в манипулировании рынком были отнесены к миру теорий заговора. Однако четыре года назад крупнейший игрок на этих рынках, американский банк J.P. Morgan Chase, был оштрафован на 920 миллионов долларов США за манипуляции на рынке драгоценных металлов.

«Разумеется, это не имело никаких последствий для джентльменов на ковровых дорожках этого преступного банка».

Этот банк был уличен в манипулировании рынком с помощью спуфинга. Спуфинг это деятельность по введению рынка в заблуждение относительно того, что должна произойти крупная покупка или продажа, чтобы побудить других участников рынка покупать или продавать, что толкает цену вверх или вниз. Однако в последний момент эти покупки или продажи отменяются, и подставные лица покупают или продают позицию до того, как рынок поймет, что его обманули. Остальные участники рынка платят по счетам.

Эксперты объясняют, что штраф в размере 920 миллионов долларов США — это ничтожный мизер по сравнению с теми суммами, которые JP Morgen заработал на этой афере.

Разумеется, это не имело никаких последствий для джентльменов на ковровых дорожках этого преступного банка.

Перспективы

Если посмотреть на преимущества золота и осознать тот факт, что западные центральные банки манипулируют ценой золота в сторону снижения, а остальной мир покупает все больше золота и отказывается от доллара США, то с этой точки зрения золото уже очень привлекательно в качестве инвестиции.

Турбулентность рынка почти всех других классов активов, таких как акции, облигации, недвижимость и криптовалюты, также говорит в пользу золота.

«Нужно больше бояться банков, чем братьев Гавс».

Мы уже обсудили, почему банки не дают таких советов. Мы должны бояться банков больше, чем братьев Гавс.

Эта статья — не рекомендация к покупке, а призыв к здравому смыслу. Я просто рекомендую то, что делаю сам.

Если вы решили покупать, покупайте физическое золото и храните его в сейфе, не в банке, а у дилера золота или дома, и не все в одном месте. Банки будут предлагать вам золотые счета, ETF и другие продукты. У них есть одна общая черта: они дорогие и имеют риск контрагента, о котором мы подробно рассказали в этой статье.

ёЛично я и многие мои друзья покупаем золото через ProAurum. ProAurum — один из крупнейших дилеров золота в Швейцарии (ProAurum-Switzerland) и Германии (ProAurum-Germany), и меня впечатляет их надежность, хороший сервис и справедливые цены. Вы можете забрать свои драгоценные металлы у ProAurum, хранить их в сейфе ProAurum или в большом хранилище ProAurum. Для покупки серебра, облагаемого НДС, ProAurum также предлагает хранение на таможенном складе. Благодаря своей работе я также знаю надежных людей, которые могут проконсультировать вас по вопросам покупки за пределами Швейцарии или Германии. В этом случае вы можете связаться со мной лично, и я просто перешлю ваш запрос.

Золото — геополитическая тема, имеющая большое личное значение: 21 комментарий