Огюст Максим: США приближаются к «спирали долговой смерти»

Легендарный инвестор Рэй Далио предупреждает, что Соединенные Штаты могут «обанкротиться» в течение ближайших трех лет, что приведет к политическим и геополитическим последствиям. В своей последней книге « Как разоряются страны» он описывает механику американского «большого долгового цикла».

Огюст Максим

Далио недавно сравнил долг США с «бляшкой», мешающей финансовой системе и постепенно ограничивающей способность правительства функционировать. По мере того как процентные платежи поглощают все большую долю доходов, возникает риск финансового «сердечного приступа».

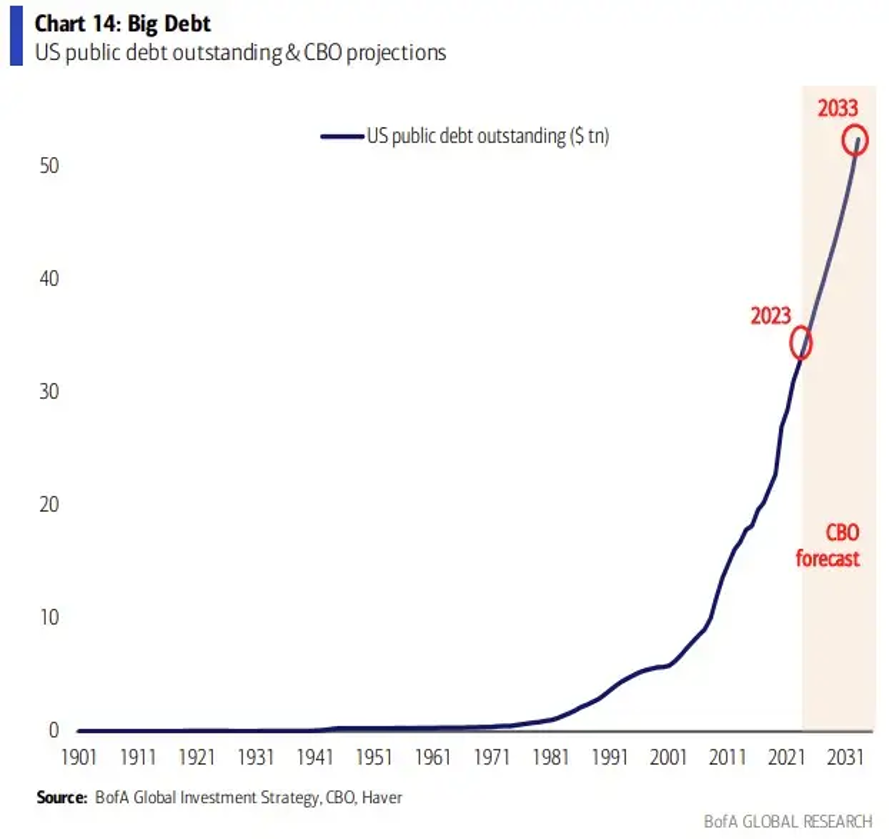

Государственный долг США сейчас превышает 36 триллионов долларов, или около 125% ВВП, к которому правительство добавляет почти 1 триллион долларов каждые 100 дней. Ежегодные процентные платежи превысили 1 трлн долларов в год и даже опережают расходы на оборону. Несмотря на растущую экономику и безработицу ниже 4 %, страна продолжает демонстрировать дефицит бюджета в размере около 7 % ВВП. Если такой дефицит сохраняется в «хорошие времена», то насколько катастрофическим он может стать во время рецессии?

Имея 50-летний опыт макроинвестора, Далио разработал уникальную систему понимания экономикии долговых рынков. Основатель Bridgewater Associates, одного из крупнейших в мире хедж-фондов, он стал весьма популярной фигурой после финансового кризиса 2008 года. Он считает, что правительство США сейчас находится на поздней стадии «большого долгового цикла» — фазы, когда финансовые дисбалансы становятся неустойчивыми.

Что такое большой долговой цикл?

Каждый раз, когда кто-то совершает сделку с использованием кредита, начинается цикл. Покупка, финансируемая за счет кредита, позволяет человеку потратить сегодня больше, чем позволяет его бюджет, но вынуждает его потратить меньше завтра, чтобы погасить долг. Если заемщик не в состоянии погасить долг, он становится банкротом, а кредитор несет убытки.

Если для частных лиц и корпораций эта динамика хорошо понятна, то мало кто осознает, что для суверенных государств логика остается той же самой. Возможно, это связано с тем, что правительства могут брать на себя гораздо больше долгов и на гораздо более длительный срок, чем многие люди могут себе представить. Некоторые утверждают, что государство никогда не обанкротится, потому что оно всегда может «напечатать деньги». Но, как утверждает Рэй Далио, ничто не может быть дальше от истины.

Правительства, как и частные лица и компании, могут разориться, потому что они подвержены тем же финансовым ограничениям. У них есть балансовые отчеты, в которых отражаются активы (то, чем они владеют) и обязательства (то, что они должны), а также отчеты о прибылях и убытках, в которых отслеживаются их доходы и расходы. Если обязательства превышают активы, а расходы превышают доходы, включая обслуживание долга, перед компанией встают три варианта: сократить расходы, реструктурировать свои обязательства или объявить дефолт.

Но в отличие от частных лиц или компаний, в распоряжении правительств есть два мощных инструмента: фискальная власть — налогообложение и расходы, и монетарная власть — создание денег и кредитная экспансия. Эти рычаги позволяют правительствам справляться с долговыми кризисами, но не безболезненно. Задача состоит в том, чтобы выявить тревожные признаки реструктуризации долга и понять, кто в конечном итоге будет нести расходы.

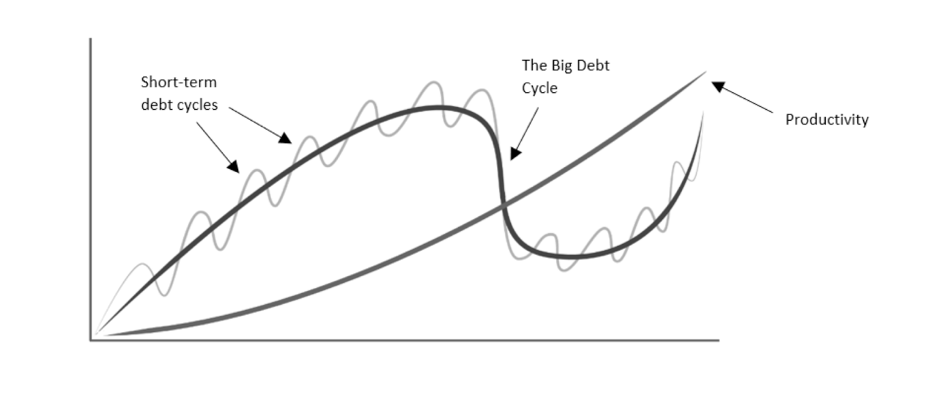

Для этого Далио разделяет экономику на три основные силы: производительность, краткосрочные циклы и долгосрочный цикл долга.

Производительность — главный фактор долгосрочного экономического роста. Она увеличивается с течением времени благодаря изобретательности человека и технологическому прогрессу. Именно производительность позволяет повысить уровень жизни в долгосрочной перспективе.

Краткосрочные циклы задолженности также известны как «бизнес-циклы». Они возникают в результате колебаний экономической активности, вызванных изменениями в доступности кредитов. Эти циклы длятся в среднем около 6 лет и начинаются при низких темпах экономического роста и инфляции. Центральный банк снижает процентные ставки, чтобы стимулировать заимствования населения и предприятий. Поскольку расходы одного человека являются доходом другого, заимствования стимулируют экономический рост. Когда экономика перегревается и инфляция начинает расти, центральный банк повышает процентные ставки. Это приводит к ужесточению условий кредитования, замедлению экономической активности и, в конечном счете, к сдерживанию инфляции. Если экономика впадает в рецессию, центральный банк снова снижает стоимость денег, начиная новый цикл.

Долгосрочный долговой цикл, также известный как «Большой долговой цикл», обычно длится около 75 лет. В течение нескольких краткосрочных циклов долг неуклонно накапливается, пока не достигает неприемлемого уровня. В конце концов система насыщается: долг становится непропорционально большим по отношению к доходу. Центральный банк сталкивается с невозможным компромиссом: кредиторы требуют повышения ставок, чтобы продолжать кредитование, в то время как должники больше не могут себе этого позволить. Столкнувшись с этой дилеммой, правительства почти всегда решают пожертвовать кредиторами. На практике это означает печатание денег для покупки долгов, что обесценивает и валюту, и сами долги. Существенное различие между краткосрочными долговыми циклами и «Большим долговым циклом» заключается в том, что последний нельзя обратить вспять, стимулируя экономику массированными вливаниями ликвидности. По мнению Далио, экономика США приближается к пику своего «Большого долгового цикла», который начался в 1944 году, и вот-вот начнется фаза сокращения долговой нагрузки.

Как мы здесь оказались?

В книге «Как разоряются страны» Далио описывает эволюцию «большого долгового цикла» различными способами. Один из них — это развитие монетарных режимов, которые правительство США пилотировало для его сопровождения с 1944 года. Он также описывает два режима, которые, вероятно, последуют за ним.

Бреттон-Вудское соглашение или система «твердых денег» (1944-1971)

В соответствии с соглашением 1944 года западные валюты были привязаны к доллару США, который, в свою очередь, был обеспечен золотом по фиксированному курсу 35 долларов за унцию. Это ограничение накладывало жесткую дисциплину на предложение денег и кредитов. Доллар считался бесполезной валютой, но его можно было обменять на золото — настоящие деньги. Такая денежная система ограничивала государственные расходы, обеспечивая жесткие рамки для заимствований. Но начиная с 1960-х годов Соединенные Штаты накопили большой дефицит бюджета и торгового баланса в результате войны во Вьетнаме и программ «Великого общества». Страны, имевшие положительное сальдо в торговле с США, такие как Франция, осознав, что американцы выпускают больше долларов, чем у них есть золотых запасов, начали возвращать свои драгоценные металлы, что вызвало динамику «банковского бегства». Система рухнула в 1971 году, когда президент Никсон отменил конвертируемость доллара в золото, положив начало эре фиатных валют.

Источник: Boston Globe

Фиатные деньги и управление процентными ставками (1971-2008)

После отмены золотого стандарта количество денег и кредитов больше не ограничивалось, а определялось процентными ставками, которые частично контролировались центральным банком. Повышая или понижая процентные ставки, центральные банки могли стимулировать заимствования и расходы или сдерживать инфляцию. Эта новая система дала правительствам огромную власть. Теперь они могли влиять на стоимость денег, чтобы облегчить бремя долгов и конфисковать богатство с помощью инфляции. Эта система обеспечила значительный экономический рост, но она также способствовала накоплению долгов и возникновению торговых и финансовых дисбалансов. Все чаще стали возникать «пузыри» активов и финансовые кризисы. Экономика все больше полагалась на кредиты и низкие процентные ставки, чтобы расти. Кульминацией этого этапа стал мировой финансовый кризис 2008 года. Государственный сектор был вынужден взять на себя огромный долг, чтобы покрыть чрезмерную задолженность и банкротство частного сектора. Процентные ставки были снижены до нуля процентов. К этому моменту традиционные монетарные инструменты были исчерпаны. Центральные банки больше не могли полагаться только на процентные ставки для стимулирования экономики.

Монетизация долга (2008-2020 гг.)

В условиях, когда процентные ставки близки к нулю, центральный банк США начал количественное смягчение (QE), чтобы стимулировать экономическую активность, способствуя росту американского долга. Количественное смягчение — это модный термин для монетизации долга. Это означает, что центральный банк печатает деньги для покупки государственных долговых обязательств и ипотечных ценных бумаг, которые частный сектор не в состоянии поглотить. Цель заключалась в том, чтобы влить ликвидность на финансовые рынки, поддержать цены на активы и стимулировать кредитование. Этим программам удалось стабилизировать финансовую систему и поддержать классы активов, но они имели и обратный эффект. Процентные ставки на уровне 0% позволили богатым людям брать долги для покупки акций, облигаций или недвижимости, доходность которых превышала стоимость их кредитов. Это способствовало росту неравенства в благосостоянии и социальной поляризации, в то время как реальная экономика оставалась неустойчивой. Население в целом практически не выиграло от роста заработной платы или создания рабочих мест, а долговое бремя государственного сектора только увеличилось.

Скоординированная монетарно-фискальная экспансия (2020 — настоящее время)

Кризис COVID-19 вызвал необычную политическую реакцию. Впервые в современной истории монетарная и фискальная политика была четко скоординирована в широких масштабах. Это положило конец независимости центрального банка, который теперь должен печатать деньги, чтобы покупать постоянно растущие объемы облигаций, выпускаемых Казначейством, которое теперь навязывает деньги и кредиты, напрямую ориентируясь на нуждающиеся домохозяйства и предприятия. Хотя такой подход позволил избежать депрессии и обеспечить мощное восстановление экономики, он также способствовал росту инфляции. Сочетание рекордного уровня долга, свободной денежно-кредитной политики и роста цен стало проверять надежность режимов фиатных денег. Правительство, оказавшееся между борьбой с инфляцией и предотвращением рецессии, оказалось во все более уязвимом положении.

Большой делеверидж (еще не наступивший)

По мнению Далио, мы приближаемся к моменту, когда экономика достигнет такого уровня насыщения долгами, который уже не смогут решить очень низкие процентные ставки и печатание денег. Это конец «Большого долгового цикла», и система должна стать менее долговой. Другими словами, общее долговое бремя должно снизиться по отношению к доходам. Чтобы управлять «красивым делевериджем», политикам необходимо найти правильный баланс между инфляционными силами (печатание денег для обесценивания валюты и, соответственно, обесценивания долга) и дефляционными силами (жесткая экономия и дефолты). Таким образом, государство сможет сократить долг, не спровоцировав экономического коллапса. Однако история показывает, что такой результат бывает редко. Чаще всего центральные банки вынуждены поглощать плохие долги, фиксировать убытки на своих балансах и продолжать печатать деньги. Такая динамика подрывает доверие к фиатным деньгам, и эта фаза часто характеризуется финансовыми репрессиями, обесцениванием валюты и социальными волнениями.

Возврат к твердой валюте

После снижения уровня долга, обесценивания денег и потери доверия населения к центральным банкам и фиатным деньгам необходимо восстановить доверие к денежной системе. Исторически это предполагает возврат к некоторой форме дисциплины «твердых денег». Это может означать подкрепление денег материальными активами (например, золотом или товарами) или проведение очень благоприятной для кредиторов денежно-кредитной политики с очень высокими реальными процентными ставками. Этот этап болезненный, обычно он следует за периодом дефолтов, инфляции и политических потрясений, но он необходим для восстановления доверия. Но как только доверие восстановлено, возникает новая, более стабильная и надежная денежная система, и долговой цикл начинается снова.

Когда и как США обанкротятся?

Долг — это обещание вернуть деньги. Как показано ниже, Бюджетное управление Конгресса США (CBO)прогнозирует, что в ближайшие годы федеральному правительству придется давать все более крупные обещания, чтобы финансировать растущий бюджетный дефицит.

Рэй Далио описывает рынок облигаций как схему Понци. Объем долговых обязательств, выпущенных и планируемых к выпуску правительством США, значительно превысил уровень существующих денег, товаров, услуг и инвестиционных активов. Этот дисбаланс неустойчив.

Долговой кризис наступит, как только станет ясно, что американские облигации больше не являются хорошим хранилищем стоимости. В этот момент кредиторы поспешат массово продать свои казначейские облигации, что приведет к банковскому бегству, подобному тому, которое вызвало крах Бреттон-Вудского соглашения.

По мере того как доверие к доллару будет ослабевать, инвесторы будут уходить от американских долговых обязательств в пользу ценных бумаг: акций, товаров и золота (и криптовалют). Многие будут стремиться покинуть финансовый рынок США. Это бегство, скорее всего, возглавят иностранные держатели, которые особенно чувствительны к динамике своих активов и снижению курса доллара.

В этом случае Федеральная резервная система может столкнуться с двумя болезненными вариантами: печатать больше денег, раздувая долг и обесценивая валюту, или отказаться от печати и рисковать дефолтом и дефляционным коллапсом.

История показывает, что центральные банки почти всегда выбирают печатание. Но независимо от выбранного пути, дефолта или девальвации, конечный результат один и тот же: уничтожение долговых обязательств США и доллара как надежного хранилища стоимости.

В такой экстремальной ситуации правительство США может отреагировать на массовую распродажу своих облигаций введением чрезвычайных мер: чрезвычайных налогов, контроля за движением капитала или ограничений на потоки иностранных инвестиций, чтобы предотвратить дальнейшее падение курса доллара.

Документ Стивена Мирана, председателя Совета экономических консультантов при Белом доме, в настоящее время вызывает большой ажиотаж. В нем говорится о том, что США могут взимать «пользовательский сбор» с американских облигаций, находящихся в распоряжении иностранных центральных банков. Мы расскажем об этом в одной из ближайших статей.

Чтобы предвидеть этот переломный момент, Далио советует внимательно следить за динамикой спроса и предложения на казначейские облигации США. Проблемы возникают, когда спрос на облигации слишком низок по отношению к предложению. На свободном рынке это толкает цены на облигации вниз, а процентные ставки — вверх, что невыносимо для государства с чрезмерной задолженностью.

Далио перечисляет ряд «красных флажков», предвещающих реструктуризацию долга. Во-первых, частный спрос на государственные долговые обязательства ослабевает, и центральный банк принимает меры, чтобы поглотить их избыток. Так было с 2008 года.

Во-вторых, правительства сокращают сроки погашения новых выпусков долговых обязательств, поскольку инвесторы не желают брать на себя долговые обязательства с большим сроком погашения. К сведению, в конце 2023 года долговые обязательства со сроком погашения менее одного года (T-bills) составляли около 22 % от общего объема казначейского долга, по сравнению с примерно 15 % двумя годами ранее.

В-третьих, центральные банки постепенно становятся крупнейшими держателями суверенного долга, демонстрируя отсутствие аппетита у рынка. Сейчас ФРС владеет 13 % долга США. Затем наступает инфляционная фаза, когда чрезмерное печатание денег делает облигации непривлекательными в реальном выражении.

Наконец, центральные банки начинают нести устойчивые убытки, выплачивая по своим обязательствам больше, чем зарабатывая на своих активах. Чтобы покрыть этот дефицит, им приходится печатать еще больше денег, что запускает петлю обратной связи с девальвацией валюты, инфляцией и ростом доходности.

Это «спираль смерти» центрального банка. ФРС не объявит дефолт, но, скорее всего, проведет девальвацию. И тем самым она рискует спровоцировать инфляционную депрессию, в которой деньги теряют свою ценность, а экономическая стабильность рушится. По словам Далио: «Именно это я имею в виду, когда говорю, что центральный банк разорится».

В заключение следует отметить, что экономика США, вероятно, приближается к пику своего «большого долгового цикла», который начался в 1944 году, и вот-вот начнется фаза сокращения долговой нагрузки. Причина проста: размер долга стал слишком большим по отношению к существующему количеству денег и существующему количеству товаров и услуг.

Этот цикл начался с задолженности частного сектора, который в какой-то момент понес убытки и оказался под угрозой краха. Чтобы спасти его, правительство взяло на себя долговые обязательства, затем понесло собственные убытки и было спасено вмешательством центрального банка, который массово скупал его облигации.

В ближайшие несколько лет центральный банк, вероятно, начнет терять много денег на купленных им долговых обязательствах, если процентные ставки вырастут, и тогда он будет вынужден печатать гораздо больше денег, что скажется на его авторитете, на рынке облигаций и, следовательно, на курсе доллара.

Для империй на протяжении всей истории конец «большого долгового цикла» означал конец глобального господства. Соединенные Штаты могут стать не исключением.

Огюст Максим: США приближаются к «спирали долговой смерти»: 23 комментария