Auguste Maxime: Die USA nähern sich einer „Schulden-Todesspirale“

Der legendäre Investor Ray Dalio warnt davor, dass die Vereinigten Staaten innerhalb der nächsten drei Jahre „bankrottgehen“ könnten, was politische und geopolitische Konsequenzen nach sich ziehen würde. In seinem neuesten Buch „How Countries Go Broke“ beschreibt er die Mechanismen des amerikanischen „Big Debt Cycle“.

Auguste Maxime

Dalio verglich die US-Schulden kürzlich mit Ablagerungen, die das Finanzsystem blockieren und die Funktionsfähigkeit der Regierung allmählich einschränken. Da Zinszahlungen einen immer größeren Teil der Einnahmen verschlingen, droht die Gefahr eines finanziellen „Herzinfarkts“.

Die Staatsverschuldung der USA übersteigt derzeit 36 Billionen US-Dollar oder rund 125 % des BIP, zu denen die Regierung alle 100 Tage fast 1 Billion US-Dollar hinzufügt. Die jährlichen Zinszahlungen haben 1 Billion US-Dollar pro Jahr überschritten und übersteigen sogar die Verteidigungsausgaben. Das Land verzeichnet weiterhin Haushaltsdefizite von rund 7 % des BIP, trotz einer wachsenden Wirtschaft und einer Arbeitslosenquote von unter 4 %. Wenn ein solches Defizit in „guten Zeiten“ bestehen bleibt, wie katastrophal könnte es dann in einer Rezession werden?

Mit 50 Jahren Erfahrung als Makro-Investor hat Dalio ein einzigartiges Rahmenwerk für das Verständnis der Wirtschaftund der Schuldenmärkte entwickelt. Als Gründer von Bridgewater Associates, einem der größten Hedgefonds der Welt, ist er seit der Finanzkrise 2008 zu einer viel beachteten Persönlichkeit geworden. Er glaubt, dass sich die US-Regierung nun in der Endphase ihres „Big Debt Cycle“ befindet, einer Phase, in der finanzielle Ungleichgewichte untragbar werden.

Was ist ein der grosse Schuldenzyklus?

Jedes Mal, wenn jemand eine Transaktion mit Krediten tätigt, beginnt ein Kreislauf. Ein kreditfinanzierter Kauf ermöglicht es einer Person, heute mehr auszugeben, als ihr verfügbares Budget hergibt, zwingt sie aber dazu, morgen weniger auszugeben, um die Schulden zurückzuzahlen. Wenn der Kreditnehmer seine Schulden nicht zurückzahlen kann, geht er bankrott und der Kreditgeber trägt den Verlust.

Während diese Dynamik für Einzelpersonen und Unternehmen gut verstanden wird, verstehen nur wenige, dass die Logik für souveräne Staaten dieselbe bleibt. Vielleicht liegt das daran, dass Regierungen viel mehr Schulden aufnehmen können, und das viel länger, als die meisten Menschen sich vorstellen können. Einige argumentieren, dass ein Staat niemals bankrott gehen kann, weil er immer „Geld drucken“ kann. Aber wie Ray Dalio argumentiert, könnte nichts weiter von der Wahrheit entfernt sein.

Regierungen können, wie Einzelpersonen und Unternehmen, pleitegehen, weil sie denselben finanziellen Zwängen unterliegen. Sie verfügen über Bilanzen, in denen ihre Vermögenswerte (was sie besitzen) und Verbindlichkeiten (was sie schulden) erfasst sind, sowie über Gewinn- und Verlustrechnungen, in denen ihre Einnahmen und Ausgaben aufgeführt sind. Wenn die Verbindlichkeiten die Vermögenswerte überwiegen und die Ausgaben die Einnahmen übersteigen, einschließlich des Schuldendienstes, haben sie drei Möglichkeiten: Ausgaben senken, ihre Verpflichtungen umstrukturieren oder in Zahlungsverzug geraten.

Im Gegensatz zu Einzelpersonen oder Unternehmen stehen Regierungen jedoch zwei mächtige Instrumente zur Verfügung: die Fiskalmacht durch Besteuerung und Ausgaben sowie die Geldmacht durch Geldschöpfung und Kreditexpansion. Diese Hebel ermöglichen es Regierungen, Schuldenkrisen zu bewältigen, allerdings nicht ohne Schmerzen. Die Herausforderung besteht darin, die Warnsignale einer Umschuldung zu erkennen und zu verstehen, wer letztendlich die Kosten trägt.

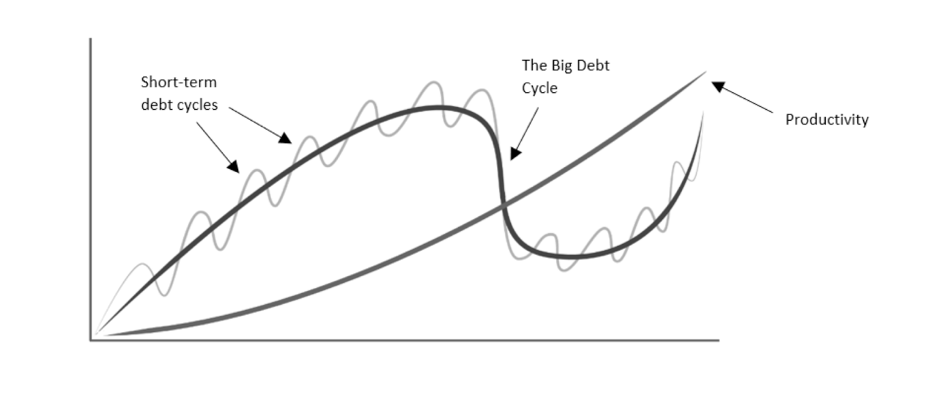

Zu diesem Zweck unterteilt Dalio die Wirtschaft in drei Hauptkräfte: Produktivität, kurzfristige Zyklen und den langfristigen Schuldenzyklus.

Produktivität ist der wichtigste Faktor für langfristiges Wirtschaftswachstum. Sie steigt im Laufe der Zeit dank menschlicher Erfindungsgabe und technologischem Fortschritt. Produktivität ermöglicht langfristig einen höheren Lebensstandard.

Kurzfristige Schuldenzyklen werden auch als „Konjunkturzyklen“ bezeichnet. Sie resultieren aus Schwankungen der Wirtschaftstätigkeit, die durch Veränderungen in der Verfügbarkeit von Krediten verursacht werden. Diese Zyklen dauern im Durchschnitt etwa 6 Jahre und beginnen, wenn das Wirtschaftswachstum und die Inflation niedrig sind. Die Zentralbank senkt die Zinssätze, um die Kreditaufnahme durch Haushalte und Unternehmen zu fördern. Da die Ausgaben des einen das Einkommen des anderen sind, kurbelt diese Kreditaufnahme das Wirtschaftswachstum an. Wenn die Wirtschaft überhitzt und die Inflation zu steigen beginnt, erhöht die Zentralbank die Zinssätze. Dies hat zur Folge, dass die Kreditbedingungen verschärft werden, die Wirtschaftstätigkeit verlangsamt wird und die Inflation schließlich unter Kontrolle gebracht wird. Wenn die Wirtschaft in eine Rezession gerät, senkt die Zentralbank die Geldkosten erneut und leitet einen neuen Zyklus ein.

Der langfristige Schuldenzyklus, auch als „Big Debt Cycle“ bekannt, dauert in der Regel etwa 75 Jahre. Im Laufe mehrerer kurzfristiger Zyklen häufen sich die Schulden stetig an, bis sie ein untragbares Niveau erreichen. Schließlich ist das System gesättigt: Die Schulden wachsen im Verhältnis zum Einkommen überproportional stark an. Die Zentralbank steht vor einem unmöglichen Kompromiss: Die Gläubiger verlangen höhere Zinssätze, um weiterhin Kredite zu vergeben, während die Schuldner sich dies nicht mehr leisten können. Angesichts dieses Dilemmas entscheiden sich Regierungen fast immer dafür, die Gläubiger zu opfern. In der Praxis bedeutet dies, dass Geld gedruckt wird, um Schulden zu kaufen, was sowohl die Währung als auch die Schulden selbst entwertet. Der große Unterschied zwischen den kurzfristigen Schuldenzyklen und dem „Big Debt Cycle“ besteht darin, dass letzterer nicht durch eine Ankurbelung der Wirtschaft mit massiven Liquiditätsspritzen rückgängig gemacht werden kann. Laut Dalio nähert sich die US-Wirtschaft dem Höhepunkt ihres „Big Debt Cycle“, der 1944 begann, und die Phase des Schuldenabbaus steht kurz bevor.

Wie sind wir dorthin gekommen?

In „How Countries Go Broke“ beschreibt Dalio die Entwicklung des „Big Debt Cycle“ auf verschiedene Weise. Eine davon ist die Entwicklung der Währungsregime, die von der US-Regierung seit 1944 begleitet werden. Er skizziert auch die beiden, die wahrscheinlich folgen werden.

Bretton-Woods-Abkommen oder Hartwährungssystem (1944–1971)

Nach dem Abkommen von 1944 wurden die Währungen der westlichen Länder an den US-Dollar gekoppelt, der wiederum zu einem festen Kurs von 35 US-Dollar pro Unze durch Gold gedeckt war. Diese Einschränkung führte zu einer strengen Disziplin bei der Geld- und Kreditversorgung. Der Dollar galt als wertlose Währung, war aber gegen Gold, das echte Geld, eintauschbar. Dieses Währungssystem schränkte die öffentlichen Ausgaben ein, indem es einen starren Rahmen für die Kreditaufnahme vorgab. Ab den 1960er Jahren häuften die Vereinigten Staaten jedoch infolge des Vietnamkriegs und der „Great Society“-Programme hohe Haushalts- und Handelsdefizite an. Länder, die Handelsüberschüsse mit den USA erzielten, wie z. B. Frankreich, erkannten, dass die Amerikaner mehr Dollar ausgaben, als sie Goldreserven hatten, und begannen, ihre Edelmetalle zurückzufordern, was eine „Bank-Run“-Dynamik auslöste. Das System brach 1971 zusammen, als Präsident Nixon die Konvertierbarkeit des Dollars in Gold beendete und damit das Zeitalter der Papierwährungen einläutete.

Quelle: Boston Globe

Fiatgeld und Zinsmanagement (1971–2008)

Mit dem Ende des Goldstandards war die Geld- und Kreditmenge nicht mehr begrenzt, sondern wurde durch Zinssätze bestimmt, die teilweise von der Zentralbank kontrolliert wurden. Durch die Erhöhung oder Senkung der Zinssätze konnten die Zentralbanken die Kreditaufnahme und die Ausgaben fördern oder die Inflation abkühlen. Dieses neue System verlieh den Regierungen viel Macht. Nun konnten sie den Wert des Geldes beeinflussen, um die Schuldenlast zu verringern, und durch Inflation Vermögen beschlagnahmen. Dieses System hat ein beträchtliches Wirtschaftswachstum ermöglicht, aber auch die Anhäufung von Schulden sowie Handels- und Finanzungleichgewichte begünstigt. Vermögensblasen und Finanzkrisen traten immer häufiger auf. Die Wirtschaft war für ihr Wachstum zunehmend auf Kredite und niedrige Zinssätze angewiesen. Diese Phase gipfelte in der globalen Finanzkrise von 2008. Der öffentliche Sektor war gezwungen, sich massiv zu verschulden, um die Überschuldung und den Bankrott des Privatsektors zu decken. Die Zinssätze wurden auf null Prozent gesenkt. Zu diesem Zeitpunkt waren die konventionellen geldpolitischen Instrumente erschöpft. Die Zentralbanken konnten sich nicht mehr ausschließlich auf Zinssätze verlassen, um die Wirtschaft anzukurbeln.

Schuldenmonetarisierung (2008–2020)

Da die Zinssätze nahe null liegen, hat die US-Notenbank mit ihrer quantitativen Lockerung (QE) begonnen, um die Wirtschaftstätigkeit durch eine erleichterte Ausweitung der US-Verschuldung anzukurbeln. Quantitative Lockerung ist ein schickes Wort für Schuldenmonetarisierung. Es bedeutet, dass die Zentralbank Geld druckt, um Staatsschulden und hypothekenbesicherte Wertpapiere zu kaufen, die der Privatsektor nicht aufnehmen kann. Ziel war es, den Finanzmärkten Liquidität zuzuführen, die Vermögenspreise zu stützen und die Kreditvergabe zu fördern. Diese Programme haben das Finanzsystem erfolgreich stabilisiert und Anlageklassen unterstützt, aber auch gegenteilige Effekte gehabt. Bei einem Zinssatz von 0 % konnten sich Vermögende verschulden, um Aktien, Anleihen oder Immobilien zu kaufen, die höhere Renditen abwarfen als die Kosten ihrer Kredite. Dies trug zu wachsenden Vermögensungleichheiten und sozialer Polarisierung bei, während die Realwirtschaft weiterhin anfällig war. Die Bevölkerung als Ganzes profitierte kaum von Lohnsteigerungen oder der Schaffung von Arbeitsplätzen, und die Schuldenlast des öffentlichen Sektors nahm nur noch zu.

Koordinierte geld- und fiskalpolitische Expansion (2020–heute)

Die COVID-19-Krise löste eine außergewöhnliche politische Reaktion aus. Zum ersten Mal in der modernen Geschichte wurden die Geld- und Fiskalpolitik in großem Umfang ausdrücklich koordiniert. Damit ist die Unabhängigkeit der Zentralbank beendet, die nun Geld drucken muss, um die ständig wachsenden Mengen an Anleihen zu kaufen, die vom Finanzministerium ausgegeben werden, das nun Geld und Kredite steuert, indem es sich direkt an bedürftige Haushalte und Unternehmen richtet. Dieser Ansatz hat zwar eine Depression abgewendet und eine starke Erholung ermöglicht, aber auch die Inflation angeheizt. Die Kombination aus Rekordverschuldung, lockerer Geldpolitik und steigenden Preisen stellte die Glaubwürdigkeit von Fiat-Geld-Systemen auf die Probe. Die Regierung, die sich zwischen Inflationsbekämpfung und Rezessionsvermeidung befand, geriet zunehmend in Bedrängnis.

Der große Schuldenabbau (noch nicht vollständig abgeschlossen)

Laut Dalio nähern wir uns dem Punkt, an dem die Wirtschaft eine Verschuldungssättigung erreicht, die sich durch sehr niedrige Zinssätze und Geldschöpfung nicht mehr beheben lässt. Dies ist das Ende des „Big Debt Cycle“, und das System muss entschuldet werden. Mit anderen Worten: Die Gesamtschuldenlast muss im Verhältnis zum Einkommen sinken. Um einen „schönen Schuldenabbau“ zu bewältigen, müssen die politischen Entscheidungsträger das richtige Gleichgewicht zwischen inflationären Kräften (Geldschöpfung zur Abwertung der Währung und damit zur Abwertung der Schulden) und deflationären Kräften (Sparmaßnahmen und Zahlungsausfälle) finden. Auf diese Weise kann der Staat seine Schulden reduzieren, ohne einen wirtschaftlichen Zusammenbruch auszulösen. Die Geschichte zeigt jedoch, dass dieses Ergebnis selten ist. In den meisten Fällen sind Zentralbanken gezwungen, notleidende Kredite zu übernehmen, Verluste in ihren Bilanzen zu verbuchen und weiterhin Geld zu drucken. Diese Dynamik untergräbt das Vertrauen in das Fiatgeld und diese Phase ist oft von finanzieller Repression, Währungsabwertung und sozialen Unruhen geprägt.

Zurück zu „Hartem Geld“

Sobald die Verschuldung reduziert wurde, Geld an Wert verloren hat und die Öffentlichkeit das Vertrauen in Zentralbanken und Papiergeld verloren hat, ist es unerlässlich, die Glaubwürdigkeit der Währung wiederherzustellen. In der Vergangenheit bedeutete dies eine Rückkehr zu einer Form der „Hartgeld“-Disziplin. Dies könnte bedeuten, Geld mit Sachwerten (wie Gold oder Rohstoffen) zu unterlegen oder eine sehr gläubigerfreundliche Geldpolitik mit sehr hohen Realzinsen anzuwenden. Diese Phase ist schmerzhaft und folgt in der Regel auf eine Zeit der Zahlungsausfälle, Inflation und politischen Umwälzungen, aber sie ist notwendig, um das Vertrauen wiederherzustellen. Sobald das Vertrauen wiederhergestellt ist, entsteht ein neues, stabileres und zuverlässigeres Währungssystem, und der Schuldkreislauf beginnt von vorne.

Wann und wie werden die USA bankrott gehen?

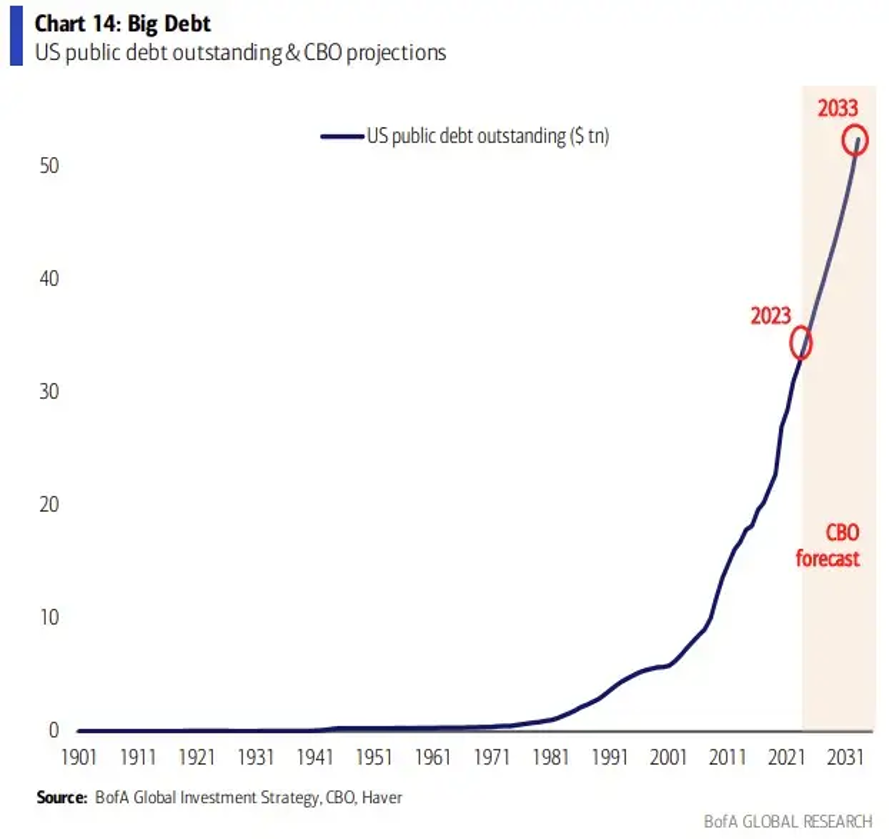

Schulden sind ein Versprechen, Geld zurückzuzahlen. Und wie unten dargestellt, geht das U.S. Congressional Budget Office (CBO) davon aus, dass die Bundesregierung in den kommenden Jahren immer größere Versprechen machen muss, um ihre wachsenden Haushaltsdefizite zu finanzieren.

Ray Dalio beschreibt den Anleihenmarkt als ein Schneeballsystem. Die Höhe der von der US-Regierung ausgegebenen und geplanten Schulden hat das Niveau der vorhandenen Gelder, Güter, Dienstleistungen und Investitionsvermögen bei Weitem überschritten. Dieses Ungleichgewicht ist nicht tragbar.

Eine Schuldenkrise wird eintreten, sobald allgemein die Auffassung herrscht, dass US-Anleihen keine guten Wertanlagen mehr sind. Zu diesem Zeitpunkt werden Gläubiger ihre Staatsanleihen in Massen verkaufen, was einen Ansturm auf die Banken auslöst, wie er den Zusammenbruch des Bretton-Woods-Abkommens verursacht hat.

Wenn das Vertrauen in den Dollar schwindet, werden Investoren aus US-Schulden fliehen und stattdessen in Vermögenswerte wie Aktien, Rohstoffe und Gold (und Kryptowährungen) investieren. Viele werden versuchen, sich vom US-Finanzmarkt zurückzuziehen. Dieser Run wird wahrscheinlich von ausländischen Inhabern angeführt werden, die besonders empfindlich auf die Wertentwicklung ihrer Vermögenswerte und die Abwertung des Dollars reagieren.

Die Federal Reserve könnte dann vor zwei schmerzhaften Optionen stehen: mehr Geld drucken, um die Schulden wegzuinflationieren und die Währung abzuwerten, oder sich weigern, Geld zu drucken, und damit Zahlungsausfälle und einen deflationären Zusammenbruch riskieren.

Die Geschichte zeigt, dass Zentralbanken sich fast immer für die Geldschöpfung entscheiden. Aber unabhängig davon, welcher Weg eingeschlagen wird, Zahlungsausfall oder Abwertung, ist das Endergebnis dasselbe: die Zerstörung der US-Schulden und des US-Dollars als verlässlicher Wertspeicher.

In einer solch extremen Situation könnte die US-Regierung auf den massiven Ausverkauf ihrer Anleihen mit Notmaßnahmen reagieren: außerordentliche Steuern, Kapitalkontrollen oder Beschränkungen ausländischer Investitionsströme, um einen weiteren Absturz des Dollars zu verhindern.

Ein Papier von Stephen Miran, Vorsitzender des Rates der Wirtschaftsberater des Weißen Hauses, sorgt derzeit für Aufsehen. Darin wird vorgeschlagen, dass die USA eine „Nutzungsgebühr“ auf US-Anleihen erheben könnten, die von ausländischen Zentralbanken gehalten werden. Wir werden in einem der nächsten Artikel darüber berichten.

Um diesen Wendepunkt vorherzusehen, schlägt Dalio vor, die Dynamik von Angebot und Nachfrage bei US-Staatsanleihen genau im Auge zu behalten. Probleme entstehen, wenn die Nachfrage nach Anleihen im Verhältnis zum Angebot zu gering ist. In einem freien Markt führt dies zu einem Rückgang der Anleihepreise und einem Anstieg der Zinssätze, was für einen überschuldeten Staat untragbar ist.

Dalio nennt eine Reihe von Warnsignalen, die eine Umschuldung ankündigen. Erstens schwächt sich die private Nachfrage nach Staatsanleihen ab, und die Zentralbank greift ein, um den Überschuss zu absorbieren. Dies ist seit 2008 der Fall.

Zweitens verkürzen Regierungen die Laufzeit neuer Schuldtitel, weil Investoren nicht bereit sind, langfristige Schulden zu übernehmen. Ende 2023 machten die in weniger als einem Jahr fälligen Schulden (T-Bills) etwa 22 % der gesamten ausstehenden Staatsschulden aus, verglichen mit etwa 15 % zwei Jahre zuvor.

Drittens werden die Zentralbanken allmählich zu den größten Inhabern von Staatsschulden, was den mangelnden Appetit des Marktes offenbart. Die Fed besitzt derzeit 13 % der US-Schulden. Dann folgt die Inflationsphase, da die übermäßige Geldschöpfung Anleihen real unattraktiv macht.

Schließlich beginnen die Zentralbanken, anhaltende Verluste zu erleiden, da sie mehr für ihre Verbindlichkeiten ausgeben als sie mit ihren Vermögenswerten verdienen. Um die Lücke zu schließen, müssen sie noch mehr Geld drucken, was eine Rückkopplungsschleife aus Währungsabwertung, Inflation und steigenden Renditen auslöst.

Dies ist die „Todesspirale“ der Zentralbank. Die Fed wird nicht zahlungsunfähig werden, aber sie wird höchstwahrscheinlich abwerten. Und damit riskiert sie, eine inflationäre Depression auszulösen, in der Geld seinen Wert verliert und die wirtschaftliche Stabilität zusammenbricht. Mit Dalios Worten: „Das meine ich, wenn ich sage, dass die Zentralbank pleitegeht.“

Abschließend lässt sich sagen, dass die US-Wirtschaft wahrscheinlich den Höhepunkt ihres „Big Debt Cycle“ erreicht, der 1944 begann, und die Phase des Schuldenabbaus steht kurz bevor. Der Grund dafür ist einfach: Die Verschuldung ist im Verhältnis zur vorhandenen Geldmenge und den vorhandenen Mengen an Waren und Dienstleistungen zu hoch geworden.

Dieser Zyklus begann mit der Verschuldung des Privatsektors, der irgendwann Verluste erlitt und zu kollabieren drohte. Um ihn zu retten, nahm die Regierung Schulden auf, erlitt dann selbst Verluste und wurde durch das Eingreifen der Zentralbank gerettet, die ihre Anleihen in großem Umfang kaufte.

In den nächsten Jahren wird die Zentralbank wahrscheinlich viel Geld für die von ihr gekauften Schulden verlieren, wenn die Zinssätze steigen, und sie wird dann gezwungen sein, viel mehr Geld zu drucken, was sich auf ihre Glaubwürdigkeit, den Anleihenmarkt und damit auf den Dollar auswirken wird.

Für Imperien in der Geschichte markierte das Ende des „Big Debt Cycle“ das Ende der globalen Dominanz. Die Vereinigten Staaten bilden da wohl keine Ausnahme.

23 Kommentare zu „Auguste Maxime: Die USA nähern sich einer „Schulden-Todesspirale““